پژوهشی دربارۀ آثار استاندارد حسابداری فعالیت های کشاورزی ایران

کشاورزی آینده جهان - 05/ 07/ 1400 14:13:37

گردآوری، پژوهش و تالیف از: حمیدرضا رشمئی؛ دانشجوی دکتری، دانشگاه علوم تحقیقات

استادیار: دکتر وکیلی فرد

چکیده:

کشاورزی جایگاهی ویژه در اقتصاد ایران دارد و ارائه داده های سودمند در این زمینه به پیشبرد اهداف اقتصادی کشور کمک می کند. در همین راستا، هدف اصلی این پژوهش "بررسی آثار به کارگیری استاندارد حسابداری فعالیت های کشاورزی بر ویژگی های کیفی داده های منتشر شده از سوی شرکت های بخش کشاورزی و دامپروری شامل مربوط بودن، اتکاپذیر بودن، به موقع بودن، مقایسه پذیر بودن و فهم پذیر بودن" می باشد.

روش پژوهش مورد استفاده؛ توصیفی همبستگی، از نوع نظرسنجی است. ابزار اندازه گیری پژوهش، پرسشنامه ای است که به وسیله پژوهشگران طراحی شده است. حسابرسان و سهامداران شرکت های کشاورزی و دامپروری در نیمه دوم سال 1398و نیمه نخست سال 1399، جامعه آماری پژوهش را تشکیل می دهند.

نمونه آماری پژوهش با SPSS استفاده از فرمول کوکران 377 نفر به دست آمد. به منظور آزمون فرضیه های پژوهش از نسخه 19 نرم افزار SPSS و با توجه به نرمال و غیر نرمال بودن توزیع داده ها، به ترتیب از آزمون های استفاده شد. نتایج آزمون فرضیه های پژوهش نشان داد که به کارگیری «آزمون میانه» و نمونه ای استاندارد حسابداری فعالیت های کشاورزی باعث بهبود ویژگی های کیفی مربوط بودن و قابل مقایسه بودن داده های می شود اما در مورد ویژگی های قابل اتکا بودن و قابل فهم بودن تاثیر منفی دارد.

همچنین، نتایج پژوهش بیانگر آن است که به کارگیری استاندارد حسابداری فعالیت های کشاورزی بر به موقع بودن داده های ارائه شده تاثیری ندارد. بنابراین، استانداردگذاران حسابداری برای فعالیت های کشاورزی باید تدوین استانداردهایی را که منجر به ارائه داده های انکارپذیرتر و فهم پذیرتر می شود، در دستور کار خود قرار دهند.

پیشنهاد می شود جهت تدوین چنین استانداردی از فعالان این صنعت نیز بهره کافی گرفته شود تا بتوان استانداردهایی را تدوین کرد که با واقعیت های این صنعت در کشور همخوانی داشته باشد.

طبقه بندی

واژه های کلیدی: استاندارد حسابداری فعالیت های کشاورزی، مربوط بودن، قابل اتکا بودن، قابل مقایسه بودن، قابل فهم بودن

پیشگفتار

با وجود اهمیت نسبی بحث کشاورزی در اقتصاد بسیاری از کشورها و تعامل رو به رشد آن با سایر بخش ها، متاسفانه توجه چندانی به بحث حسابداری کشاورزی از سوی پژوهشگران نشده است، با این وجود آرگلیس 1 و اسلوف 2 بخش های عمده اقتصاد ایران را در بخش کشاورزی تشکیل می دهد. (کورکی نژاد و نجفی، 1399)، این کم توجهی به حسابداری کشاورزی در ایران بیشتر به چشم می خورد. در نتیجه اصول و رویه های حسابداری کنونی نمی تواند به گونه معمول و کارا براساس ویژگی های کسب و کارهای کشاورزی و نیازهای مدیران این کسب و کار، کشاورزان و سهامداران خود پاسخگو باشد.

بنا به دلایلی همچون پیچیدگی مدیریتی، کمتر بودن ابزارهای اقتصاد مالی و نبود عمومی حسابداری کارا در بخش کشاورزی باعث شده تا کشاورزان تمایلی کمتر به تهیه گزارش های حسابداری و استفاده از این نوع داده ها نسبت به سایر بخش های اقتصادی داشته باشند.

به دلیل اندازه یا شکل قانونی آن ها، بیشتر مزارع در ایران مشابه با اروپا، هیچ تعهد قانونی با انتشار صورت های مالی وجود نداشته و ندارند و تنها گزارش های لازم را در صورت نیاز برای مالیات و یارانه ها تهیه می کنند. بنابراین می توان گفت که در این نوع از کسب و کار ضعف عمده ای در تهیه و ارائه داده های مالی اعم از درون سازمانی و برون سازمانی وجود دارد.

در نتیجه، می توان مساله پژوهش را شناخت مقدار اثرگذاری استاندارد حسابداری فعالیت های کشاورزی ایران بر ویژگی های کیفی داده های منتشر شده از سوی شرکت های کشاورزی و دامپروری بیان کرد.

اهمیت طرح مساله مورد اشاره را می توان نقش شایان توجه کشاورزی و دامداری در اقتصاد ایران دانست. به بیان دقیق تر، با شناسایی این موضوع می توان راهکارهایی برای بهبود وضعیت موجود در بخش کشاورزی و ارتقای استانداردهای حسابداری فعالیت های کشاورزی در راستای برطرف کردن نیازهای داده های کشاورزان و دامداران، ارائه کرد.

محصول نهایی فرآیند حسابداری مالی، ارائه داده های مالی به استفاده کنندگان گوناگون، اعم از استفاده کنندگان داخلی و استفاده کنندگان خارج از واحد تجاری در قالب گزارش های حسابداری است.

آن گروه از گزارش های حسابداری که با هدف تامین نیازهای داده های استفاده کنندگان خارج از واحد تجاری تهیه و ارائه می شود، در حیطه عمل گزارشگری مالی قرار می گیرد. صورت های مالی؛ بخش اصلی فرایند گزارشگری مالی را تشکیل می دهد.

امروزه یک مجموعه کامل شامل صورت وضعیت مالی، صورت سود و زیان، صورت تغییرات در حقوق مالکانه، صورت جریان های نقدی و یادداشت های توضیحی همراه می باشد.

دیگر موارد تشکیل دهنده گزارشگری مالی مواردی از قبیل گزارش مدیران دربارۀ فعالیت واحد تجاری و گزارش تحلیلی مدیران می باشد که همراه با گزارش حسابرس مستقل (و حسب مورد گزارش بازرس قانونی) و صورت های مالی مجموعه ای تحت عنوان گزارش مالی سالانه را تشکیل می دهد.

سایر گزارش های مالی که موردی و با اهداف خاص تهیه می شود دربرگیرنده مواردی همچون گزارش های مالی تهیه شده به منظور دریافت تسهیلات مالی از بانک ها، گزارش توجیهی هیات مدیره جهت افزایش سرمایه در مورد شرکت های سهامی و اظهارنامه مالیاتی می باشدکمیته تدوین استانداردهای حسابداری ایران، 1399 این داده ها از آنجا که معمولا برای استفاده کنندگان برون سازمانی (معمولا سرمایه گذاران بالفعل و بالقوه) تهیه و ارائه می شوند باید از کیفیت لازم برخوردار باشند. به بیان دقیق تر؛ داده های مالی منتشر شده به وسیله شرکت ها به عنوان مهم ترین ابزار سرمایه گذاران بالفعل و بالقوه در مورد ارزیابی عملکرد مدیریت و شرکت تشخیص داده شده است (نمازی و رضائی، 1398) و لذا این داده ها باید با کیفیت تهیه و ارائه شوند.

براساس بخش مفاهیم نظری گزارشگری مالی استانداردهای حسابداری ایران، ویژگی های کیفی به ویژگی هایی اطلاق می شود که موجب می شود داده های ارائه شده در صورت های مالی برای استفاده کنندگان در راستای ارزیابی وضعیت مالی، عملکرد مالی و انعطاف پذیری مالی واحد تجاری مفید و سودمند واقع شوند.

ویژگی های کیفی اصلی است. هرگاه داده های مالی مربوط قابل اتکا بودن و مربوط بودن مرتبط با محتوای داده های و قابل اتکا نباشد، مفید نخواهد بود. همچنین ویژگی های کیفی اصلی مرتبط با ارائه داده های، است. حتی اگر داده های مربوط و قابل اتکا باشد، مفید بودن آن قابل فهم بودن و قابل مقایسه بودن در صورت قابل مقایسه نبودن و قابل فهم نبودن دچار محدودیت خواهد بود.

بنابراین، برای افزایش کارایی گزارشگری مالی توجه به هر دو ویژگی کیفی مرتبط با محتوای داده های و همچنین ارائه داده ها ضروری است. مفهوم هر یک از این چهار ویژگی کیفی داده های مطابق با بخش مفاهیم نظری گزارشگری مالی استانداردهای حسابداری ایران در ادامه ارائه شده است کمیته تدوین استانداردهای حسابداری ایران، 1399 داده هایی مربوط تلقی می شوند که بر تصمیم های اقتصادی استفاده کنندگان در ارزیابی رویدادهای گذشته، حال یا آینده یا تائید یا تصحیح ارزیابی های گذشته آن ها موثر واقع شوند.

همچنین، داده هایی قابل اتکا هستند که عاری از اشتباه و تمایلات جانب دارانه با اهمیت باشند و صادقانه معرف آن چیزی باشند که مدعی بیان آن است یا به گونه ای معقول انتظار می رود بیان کنند. داده ها ممکن است مربوط باشند، ولی ماهیتا یا در بیان چنان اتکا ناپذیر باشند که شناخت آن در صورت های مالی به طور بالقوه گمراه کننده شود.

می توان گفت که معمولا ویژگی مربوط بودن و قابل اتکا بودن عکس یکدیگر عمل می کنند، داده هایی که از ویژگی مربوط بودن بالایی برخوردار هستند، از ویژگی اتکاپذیری کمتری برخوردار خواهند بود و برعکس.

استفاده کنندگان صورت های مالی باید بتوانند صورت های مالی واحد تجاری را طی زمان برای تشخیص روند تغییرات در وضعیت مالی، عملکرد مالی و انعطاف پذیری مالی واحد تجاری مقایسه کنند.

استفاده کنندگان همچنین، باید بتوانند صورت های مالی واحد های تجاری گوناگون را مقایسه کنند تا وضعیت مالی، عملکرد مالی و انعطاف پذیری مالی آن ها را نسبت به یکدیگر بسنجند.

بدین ترتیب ضرورت دارد آثار معاملات و سایر رویدادهای مشابه در داخل واحد تجاری و در طول زمان برای آن واحد تجاری با ثبات رویه اندازه گیری و ارائه شود و بین واحدهای تجاری گوناگون نیز هماهنگی رویه در باب اندازه گیری و ارائه موضوعات مشابه رعایت شود.

به بیان دیگر، داده های قابل مقایسه است که نخست، روش ارائه آن در طول زمان دارای ثبات رویه باشد و دوم، در بین شرکت های گوناگون از اصول و رویه های مشابهی استفاده شده باشد. (کمیته تدوین استانداردهای حسابداری ایران 1399) قابل فهم بودن نیز یکی دیگر از ویژگی های کیفی داده های است. قابل فهم بودن به این معناست که داده های مندرج در صورت های مالی به آسانی برای استفاده کنندگان قابل درک باشد.

این ویژگی بیشتر به نحوه ادغام و طبقه بندی داده های و توان استفاده کنندگان از این داده ها مربوط می شود. به بیان دیگر، داده ها باید به گونه ای ارائه شود که نه چنان گسترده باشد که خواننده دچار سردرگمی شود و نه چنان درهم ادغام شود که خواننده اصلا متوجه داده ها نگردد.

افزون بر این با توجه به دانش و درک استفاده کنندگان، داده های باید به گونه ای ارائه شود که آن ها بتوانند از این دسته داده ها به گونه کارا استفاده کنند کمیته تدوین استانداردهای حسابداری ایران، 1399 به موقع یکی دیگر از ویژگی های مرتبط با گزارشگری مالی است که در بخش مفاهیم نظری گزارشگری مالی استانداردهای حسابداری ایران به عنوان یک محدودیت حاکم بر ویژگی های کیفی صورت های مالی در نظر گرفته شده است.

با این حال، اگر داده هایی که ارائه می شود به موقع نباشد، ارزش مربوط بودن و قابل اتکا بودن خود را از دست خواهد داد (کمیته تدوین استانداردهای حسابداری ایران، 1399) در ایران یکی از استانداردهای حسابداری که از سوی سازمان حسابرسی تدوین شده است، استاندارد حسابرسی شماره 26 مربوط به فعالیت های کشاورزی است و در چارچوب در مورد شرکت های که در زمینه کشاورزی فعالیت می کنند، لازم اجرا فعالیت های کشاورزی است.

براساس این استاندارد فعالیت کشاورزی عبارت است از مدیریت بر دگردیسی دارایی های زیستی (حیوان یا گیاه زنده) برای فروش، تبدیل به تولید کشاورزی یا افزایش دارایی های زیستی. همچنین دگردیسی را به عناون فرآیندهای رشد، تحلیل، تولید وتولید مثل که به تغییرهای کیفی یا کمی دارایی زیستی می انجامد، تعریف می کند.

فعالیت کشاورزی شامل انواع گوناگونی مانند پرورش احشام، درختکاری، کاشت گیاهان یک ساله یا چندساله، زراعت، کاشت درختان میوه و نهالستان، پرورش گل و پرورش آبزیان است.

برخی ویژگی های مشترک این فعالیت ها به شرح زیر می باشد:

- قابلیت تغییر؛ حیوانات و گیاهان زنده به صورت بالقوه توانایی دگردیسی زیستی دارند.

- مدیریت تغییر؛ مجموعه فعالیت هایی که از راه بهینه سازی و ایجاد شرایط لازم (مانند سطوح تغذیه، رطوبت، درجه حرارت، کود و نور) فرآیند دگردیسی را تسهیل می کند.

- اندازه گیری تغییر؛ تغییرات کیفی (برای مثال اصلاح نژاد، درجه غلظت، رسیده بودن، پوشش چربی، میزان پروتئین و مقاومت بافتی) یا تغییرات کمی (برای مثال تولید مثل، وزن، ابعاد حجمی، طول یا قطر الیاف و تعداد جوانه) ناشی از دگردیسی به عنوان شاخص های فعالیت معمول مدیریت، اندازه گیری و نظارت می شود.

چنین مدیریتی فعالیت کشاورزی را از سایر فعالیت ها متمایز می سازد. برای مثال بهره برداری از منابعی که مدیریت نمی شود (از قبیل ماهیگیری در دریاها و رودخانه ها و قطع درختان جنگلی بدون انجام وظایف احیاء) فعالیت کشاورزی نیست.

کورنیاوال و همکاران (2018) بر این باور استوار هستند که حسابداری کشاورزی تحت تاثیر فرهنگ ملت ها و ساختارهای اقتصادی و سیاسی گوناگون است و باید سودمندی استاندارهای حسابداری کشاورزی با در نظرگرفتن این عوامل تعیین شود.

حال با توجه به ویژگی خاص فعالیت های کشاورزی از دیدگاه حسابداری و نقش این صنعت مهم در اقتصاد ایران و لزوم داده ها برای پیشرفت این صنعت عظیم در کشور و همچنین با در نظر گرفتن تفاوت ساختارهای اقتصادی، سیاسی و فرهنگی ایران با سایر کشورها و این موضوع که بخش عمده ای از استاندارد حسابداری شماره 26 ایران برگرفته از استاندارهای جهانی حسابداری است؛ باید دید که به کارگیری استاندارد حسابداری 26 در ایران آیا توانسته است که منجر به ایجاد داده های با کیفیتی برای استفاده کنندگان شود.

در همین راستا در مورد دستیابی به اهداف پژوهش فرضیه هایی به شرح زیر طراحی و تدوین شده است:

فرضیه نخست: استاندارد حسابداری فعالیت های کشاورزی باعث بهبود ویژگی مربوط بودن داده های ارائه شده در شرکت های کشاورزی و دامپروری می شود.

فرضیه دوم: استاندارد حسابداری فعالیت های کشاورزی باعث بهبود ویژگی قابل اتکا بودن داده های ارائه شده در شرکت های کشاورزی می شود.

فرضیه سوم: استاندارد حسابداری فعالیت های کشاورزی باعث بهبود ویژگی به موقع بودن داده های ارائه شده در شرکت های کشاورزی می شود.

فرضیه چهارم: استاندارد حسابداری فعالیت های کشاورزی باعث بهبود ویژگی قابل مقایسه بودن داده های ارائه شده در شرکت های کشاورزی می شود.

فرضیه پنجم: استاندارد حسابداری فعالیت های کشاورزی باعث بهبود ویژگی قابل فهم بودن داده های ارائه شده در شرکت های کشاورزی می شود.

مواد و روش ها

روش پژوهش مورد استفاده توصیفی همبستگی، از نوع نظرسنجی است که از لحاظ زمانی یک پژوهش مقطعی به شمار می آید. تمامی سهامداران شرکت های کشاورزی و دامپروری و همچنین حسابرسان این شرکت ها جامعه آماری این پژوهش را تشکیل می دهند.

با استفاده از فرمول کوکران برای جامعه نامحدود تعداد نمونه مورد نیاز 377 نفر به دست آمد. برای افزایش تعمیم پذیری و از آنجا که احتمال می رفت تعدادی از پرسشنامه ها گردآوری نشود، تعداد 400 پرسشنامه در بین اعضای جامعه آماری توزیع شد که از این میان 167 پرسشنامه گردآوری و 151 عدد آن مناسب تشخیص داده شد.

ابزار پژوهش پرسشنامه ای است که به وسیله پژوهشگران تهیه شده و متشکل از 35 گویه می باشد که 9 گویه مربوط به فرضیه نخست(ویژگی مربوط بودن داده های)، 7 گویه مربوط به فرضیه دوم(ویژگی قابل اتکا بودن داده های)، 4 گویه مربوط به فرضیه سوم(ویژگی به موقع بودن داده های)، 6 گویه مربوط به فرضیه چهارم(ویژگی قابل مقایسه بودن داده های) و 9 گویه مربوط به فرضیه پنجم (ویژگی قابل فهم بودن داده های) است.

آزمودنی می بایست نظر خود را دربارۀ هر یک از گویه با انتخاب یکی از 5 گزینه «خیلی زیاد» تا «خیلی کم» نشان دهد که به ترتیب از 1 تا 5 نمره گذاری می شود.

در این پژوهش، به منظور اطمینان یافتن از اعتبار محتوایی، گویه های پرسشنامه با نظر متخصصان و صاحب نظران در چندین مرحله اصلاح و نهایی شد.

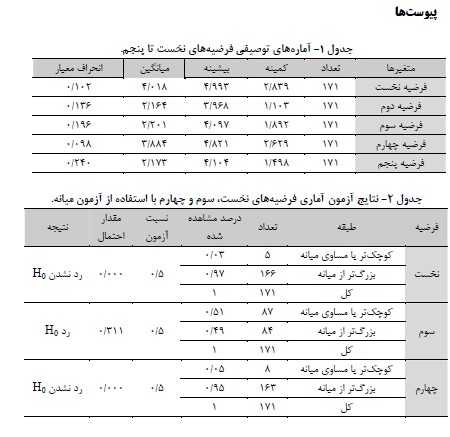

آماره های توصیفی فرضیه های نخست تا پنجم پژوهش، مندرج در جدول 1 نشان می دهد که میانگین پاسخ ها برای سوال های مرتبط با فرضیه های نخست و چهارم پژوهش، بیشتر از میانگین طیف (3) و میانگین پاسخ ها برای سوال های مرتبط با فرضیه های دوم، سوم و پنجم کمتر از میانگین طیف (3) است و انحراف معیار پایین سوال های مربوط به فرضیه ها نیز بیانگر دقت اندازه گیری های انجام شده است.

نتایج آزمون نرمال بودن نشان داد که توزیع فراوانی فرضیه های نخست، سوم، چهارم نرمال مورد بررسی قرار گرفت. نتایج مندرج «میانه» نیست. بنابراین فرضیه های مزبور با استفاده از آزمون در جدول 2 برای فرضیه سوم حاکی از رد این فرضیه و برای فرضیه های نخست و چهارم حاکی از تایید این فرضیه هاست؛ به بیان دیگر برای فرضیه دوم نتایج، حاکی از تایید فرض صفر و برای فرضیه های نخست و چهارم حاکی از رد فرض صفر است.

با توجه به این که در مورد فرضیه دوم 0 درصد از پاسخ دهندگان، پاسخ های بزرگ تر از میانه را 97/0 درصد و برای فرضیه چهارم 95 انتخاب کرده اند، می توان ادعا کرد که استاندارد حسابداری فعالیت های کشاورزی منجر به ارائه داده های حسابداری مربوط و قابل مقایسه ای شده است، اما با توجه به معنادار نبودن نتیجه فرضیه سوم می توان گفت که استاندارد حسابداری فعالیت های کشاورزی بر به موقع بودن ارائه داده های شرکت های کشاورزی و دامپروری تاثیری ندارد.

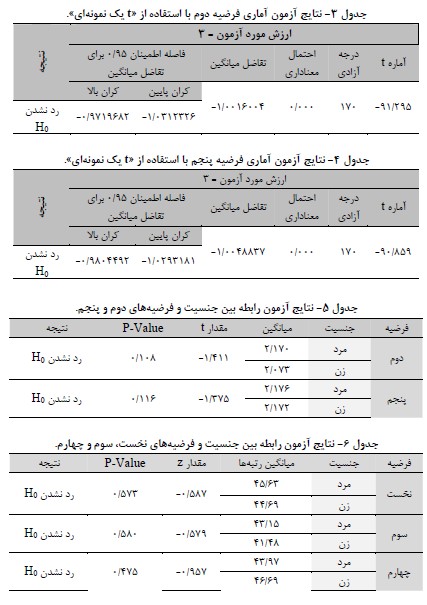

جدول 3، نتایج آزمون آماری فرضیه دوم پژوهش را نشان می دهد. چون نتایج آزمون نرمال بودن نشان داد که توزیع فراوانی این فرضیه نرمال است؛ بنابراین، فرضیه دوم با استفاده از آزمون مورد بررسی قرار گرفت. با توجه به منفی بودن حد پایین و بالا، میانگین جامعه یک نمونه ای t نیز به گونه ای معنادار از ارزش مورد آزمون کوچک تر است؛ یعنی استاندارد حسابداری فعالیت های کشاورزی بر ویژگی قابل اتکا بودن داده های اثر منفی دارد.

جدول 4، نتایج آزمون آماری فرضیه پنجم پژوهش را نشان می دهد. چون نتایج آزمون نرمال بودن نشان داد که توزیع فراوانی این فرضیه نرمال است؛ بنابراین فرضیه پنجم با استفاده از آزمون مورد بررسی قرار گرفت. با توجه به منفی بودن حد پایین و بالا، میانگین جامعه یک نمونه ای t نیز به گونه ای معنادار از ارزش مورد آزمون کوچک تر است؛ یعنی استاندارد حسابداری فعالیت های کشاورزی بر ویژگی قابل فهم بودن داده های نیز اثر منفی دارد.

تعیین رابطه بین سوال های عمومی پرسشنامه و فرضیه های پژوهش

با توجه به نرمال بودن فرضیه های دوم و پنجم پژوهش، برای تحلیل تاثیر جنسیت بر این دو نمونه ای استفاده می شود. برابری واریانس ها برای هر دو جامعه مورد بررسی t فرضیه ها از آزمون قرار گرفت و مشخص شد که واریانس ها با هم برابرند. نتایج این آزمون در جدول 5 ارائه شده است.

سطح معناداری حاکی از آن است که هیچ گونه تفاوتی معنادار بین میانگین پاسخ های داده شده به وسیله مردان و زنان برای فرضیه های دوم و پنجم پژوهش وجود ندارد؛ یعنی جنسیت جامعه آماری نمی تواند تاثیری بر پاسخ آنان به سوال های مربوط به این دو فرضیه داشته باشد. «من ویتنی» بررسی در مورد فرضیه های نخست، سوم و چهارم پژوهش از آزمون نتیجه آزمون در جدول 6 ارائه شده است. سطوح معناداری حاکی از آن است که هیچ گونه تفاوتی معنادار بین میانگین پاسخ های داده شده به وسیله مردان و زنان برای فرضیه های نخست، سوم و چهارم پژوهش وجود ندارد. بنابراین جنسیت جامعه آماری نمی تواند تاثیری بر پاسخ آنان به سوال های پژوهش داشته باشد.

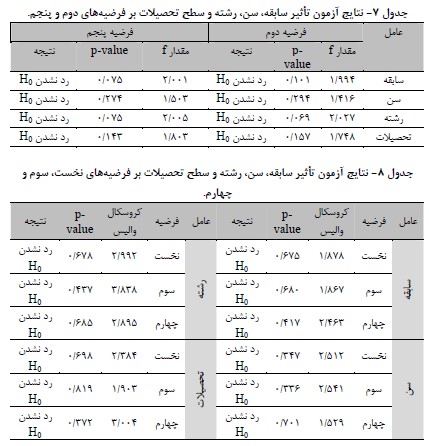

با توجه به نرمال بودن فرضیه های دوم و پنجم پژوهش، برای تحلیل تاثیر سطح تحصیلات، رشته، سن و سابقه کاربر این فرضیه ها از تحلیل واریانس استفاده می شود. نتیجه این آزمون در جدول 7 ارائه شده است.

سطح معناداری بیانگر عدم تاثیر معنادار سطح تحصیلات، رشته، سن و سابقه کاری پاسخ دهندگان بر فرضیه های دوم و پنجم پژوهش است. با توجه به نرمال نبودن فرضیه های نخست، سوم و چهارم به منظور تحلیل تاثیر سطح تحصیلات، رشته، سن و سابقه کاربر این فرضیه ها از آزمون کروسکال والیس استفاده شده است. جدول 8 نتایج این آزمون را نشان می دهد. سطح معناداری حاکی از آن است که فرض صفر را نمی توان رد کرد. بنابراین، سطح تحصیلات، رشته، سن و سابقه کار پاسخ دهندگان بر فرضیه های نخست، سوم و چهارم پژوهش تاثیری معنادار ندارد.

بحث و نتیجه گیری

داده ها، نقش حیاتی را در اداره و بهره برداری کارا از بازارها ایفا می کنند (نمازی و رضایی، 1398) افزون بر این، گزارشگری مالی و افشای داده ها یکی از ابزارهای مهم بالقوه برای مدیریت در مورد برقراری ارتباط بین عملکرد شرکت و نظارت به وسیله سرمایه گذاران بیرونی است (من1 – 2018)

با این وجود اگر داده های افشا شده از ویژگی های کیفی مطلوبی برخوردار نباشند نمی توانند نیاز های استفاده کنندگان از این داده ها را برطرف کنند؛ بنابراین با توجه به اهمیت نقش کشاورزی و دامپروری در اقتصاد ایران، این پژوهش در پی بررسی آثار به کارگیری استاندارد حسابداری فعالیت های کشاورزی بر ویژگی های کیفی داده های منتشر شده به وسیله شرکت های کشاورزی و دامپروری است. در همین راستا در این پژوهش پنج فرضیه طرح و مورد آزمون قرار گرفته است.

نتیجه آزمون فرضیه های نخست و چهارم پژوهش نشان داد که به کارگیری استاندارد حسابداری فعالیت های کشاورزی از سوی شرکت های کشاورزی و دامپروری مشمول این استاندارد منجر به ارائه داده های حسابداری مربوط و قابل مقایسه ای می شود. دلیل این که به کارگیری استاندارد حسابداری فعالیت های کشاورزی منجر به افزایش ویژگی کیفی مربوط بودن داده های می شود آن است که این استاندارد بیشتر گرایش به استفاده از ارزش های منصفانه دارد تا بهای تمام شده تاریخی؛ استفاده از داده های روز معمولا داده های مربوط تری در اختیار استفاده کنندگان قرار می دهد.

همچنین دلیل این که به کارگیری این استاندارد منجر به افزایش ویژگی کیفی قابل مقایسه بودن می شود آن است که نخست، داده هایی که شرکت ها در سال های متوالی ارائه می کنند از ثبات رویه برخوردار است و دوم، تمام شرکت هایی که در شاخه کشاورزی و دامپروری به فعالیت مشغول هستند تقریبا از رویه های یکسانی برای گزارشگری مالی استفاده می کنند.

نتایج آزمون فرضیه دوم پژوهش نشان داد که به کارگیری استاندارد حسابداری فعالیت های کشاورزی بر ویژگی کیفی قابل اتکا بودن داده های ارائه شده از سوی شرکت ها اثر منفی دارد.

توجیه این یافته را می توان این گونه بیان کرد که افشای داده های مرتبط با برخی از الزامات مندرج در این استاندارد به گونه ای است که نیاز به برآوردهای فراوانی دارد و همین برآوردها منجر به کاهش قابل اتکا بودن داده ها از سوی استفاده کنندگان می شود. برای نمونه استفاده از ارزش منصفانه که در توجیه فرضیه نخست آمد، خود نیاز به برآورد دارد.

همچنین نتایج آزمون فرضیه سوم نشان داد که استاندارد حسابداری فعالیت های کشاورزی بر به موقع بودن ارائه داده های شرکت های کشاورزی و دامپروری تاثیری ندارد. در نهایت، نتایج فرضیه پنجم حاکی از آن است که استفاده از استاندارد حسابداری فعالیت های کشاورزی بر ویژگی قابل فهم بودن داده های اثر منفی می گذارد. شاید در مورد توجیه این یافته بتوان گفت که به دلیل آموزش ناکافی حسابداری کشاورزی در ایران، شناخت کافی در خصوص داده هایی که در این دسته از شرکت ها افشا می شود وجود ندارد؛ به بیان دقیق تر می توان گفت که در مقطع کارشناسی حسابداری حتی کوچک ترین اصول حسابداری کشاورزی آموزش داده نمی شود و دانش آموختگان این مقطع حتی با ثبت های حسابداری یک شرکت کشاورزی آشنایی مقدماتی نیز ندارند. گفتنی است که به دلیل انجام نشدن پژوهش های مشابه در این زمینه امکان مقایسه این نتایج با یافته های سایر پژوهش ها وجود نداشت.

پیشنهادهای کاربردی پژوهش

- براساس نتیجه فرضیه دوم به استاندارد گذاران پیشنهاد می شود تا شرکت های کشاورزی و دامپروری را ملزم نمایند که در مورد داده های افشا شده، مبنای برآوردها را به گونه کامل و مستند افشا نمایند.

- با توجه به نتیجه آزمون فرضیه پنجم پژوهش، پیشنهاد می شود که دوره های آموزشی حسابداری کشاورزی از سوی استفاده کنندگان از داده های حسابداری شرکت های کشاورزی و دامپروری بهبود پیدا کند.

پیشنهادهایی برای پژوهش های آینده

- پیشنهاد می شود پژوهشی در مورد ضرورت تدوین استانداردهای حسابرسی بخش کشاورزی انجام شود.

- بررسی نیازهای داده های کشاورزان و دامداران در ایران و انطباق آن با استاندارد حسابداری فعالیت های کشاورزی.

- بررسی مقایسه ای استانداردهای حسابداری کشاورزی ایران، آمریکا و بین المللی.

------------------------------------

به شبکه های اجتماعی ما بپیوندید:

کانال تلگرام: http://www.t.me/kajpress00

پیج اینستاگرام: https://www.instagram.com/kajpress00